¡Hola ¡

Hoy el Inversor Castellano va a intentar profundizar

en el concepto del Interés Compuesto.

En el anterior post los números parecían

demasiado buenos como para ser verdad. El Inversor Castellano se pone manos a

la obra y usa el Excel de su ordenador.

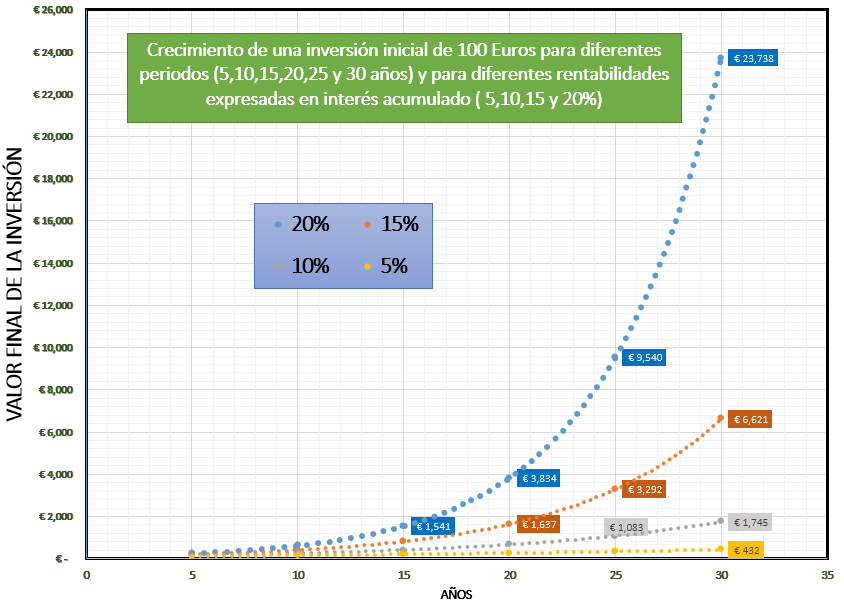

Decide calcular el valor final de una inversión inicial de 100 Euros

para diferentes casos en los que va a variar el rendimiento, o interés compuesto, y el plazo de la inversión

o número de años. Al final decide pintar la siguiente grafica como resumen de

los cálculos.

¿Y cómo se

lee esta grafica? Servidor va a intentar descifrarla. En Inversor

Castellano puede invertir a 5, 10, 15, 20, 25 o 30 años y a rendimientos del

5,10,15 y 20% anuales a interés compuesto.

La primera cosa que Servidor nota es que cuanto más largo sea el plazo mayor es

el valor final de la inversión y mayor es la diferencia entre las ganancias que

producen los diferentes tipos de interés compuesto. El Inversor Castellano

tiene su momento místico del día

relacionando esta observación con el principio que ya discutimos cuando

hablamos de ¿Cuándo desinvertimos? El Inversor Castellano siempre invierte a largo plazo y no desinvierte nunca. ¿No sería increíblemente sencillo y al mismo

tiempo poderoso, el hecho de que simplemente aguantar la inversión en un

negocio extraordinario pueda producir resultados extraordinarios?

Seguimos mirando un poco más en detalle los números.

Por ejemplo, la diferencia entre 20 y 15% a 20 años es de 3834-1637=2197 Euros

mientras que a 30 años es 23738-6621=17117 Euros. Servidor lo expresaría así: “Cuanto

más largo sea el plazo de la inversión más cuenta un incremento en el tipo de interés

por pequeño que sea”. En otras

palabras, si uno está dispuesto a invertir a plazo tan largo como de 30 años,

un 1% en su tipo de interés compuesto anual

puede ser muy significativo en la cantidad total final. La moraleja aquí podría

ser que para el inversor a largo plazo un incremento, por mínimo que sea, en su

tipo de interés anual es tal que vale más que la pena luchar por él.

Servidor sigue dándole vueltas al asunto. Y compara

los casos del 10% y del 20% a treinta años. La recompensa del inversor que es

capaz de doblar su interés anual compuesto de un 10 a un 20% no se traduce proporcionalmente

en la ganancia final. El 10% a 30 años son 1745 Euros, mientras que el 20% son

23739 lo cual son casi 14 veces más en lugar de dos veces más. El Pegatrón nos dice aquí que sin duda

alguna un 20% anual es mucho más difícil que un 10% y tiene mucho más riesgo y

el Sentido Común está de acuerdo con

él.

El Inversor Castellano se pregunta entonces que

aumento del rendimiento compuesto anual doblaría el capital final a los 30 años.

Calcula y le sale que un 2.5%. Consiga usted un 12.5% en lugar de un 10% anual

y al final de sus 30 años tendrá usted el doble de dinero. El Señor Queque de nuevo salta y grita y

nos suelta otro gran “QueeeeeeQueeeeeee”.

El Inversor Castellano tiene su segundo momento

místico del día cuando relaciona este pensamiento con las comisiones que sabe que paga por

cualquier inversión que hace y piensa: “Si me puedo ahorrar de alguna manera un 1%

en comisiones a 30 años me podré ahorrar muchísimo dinero!!!”. Echa más

números y calcula cuanto significa ese 1% a 30 años y le sale que es un

31%. Si se ahorra usted un 1% en comisiones a 30 años su capital final será un 31% mayor que si no se lo ahorra.

El Inversor Castellano se da cuenta de que el interés compuesto aplica igual para lo

malo que para lo bueno. Aplica para para la inflación. La inflación actúa sobre

nuestras inversiones a interés compuesto

negativo. Servidor diría que las comisiones

actúan como interés simple sobre nuestras inversiones. Son como una especie de

dividendo que los inversores pagamos al comprar al vender y cada año por que

nos custodien nuestras acciones o porque nos manejen nuestras carteras.

Hablaremos más detenidamente de las comisiones en el futuro y continuaremos

cuantificando su impacto financiero en las inversiones del Inversor Castellano.

El Inversor Castellano se da cuenta, asimila, que el

Poder del Intéres Compuesto nace de

la combinación de dos fuerzas:

- El

Tiempo y cuanto más mejor. El Poder del

Interés Compuesto se muestra en toda su plenitud a aquellos que

poseen la virtud de la Paciencia.

El Inversor Castellano cultiva la virtud de la Paciencia. Adquiere negocios

extraordinarios y se olvida de ellos. Invierte esos eurillos que no necesita, de los que se

puede olvidar (¿Qué invertimos?). El Inversor Castellano es consciente de que tener esos

eurillos que "sobran" a día de hoy -23 de Noviembre de 2015-

es un privilegio, pero a lo largo de una vida puede que el

hombre-mujer común-medio-normal tenga algunos de esos eurillos. El

Inversor Castellano se da cuenta de que es mucha la Paciencia necesaria. La Avaracia es poderosa. Mira de

nuevo el grafico. Si a un 20% aguanta 25 años multiplicara sus 100 Euros

por 95, que ya es una barbaridad, pero si aguanta otros 5 años multiplicara

sus 100 Euros por 237, que es una rebarbaridad.

- El

Rendimiento. ¿Qué

es un rendimiento adecuado a largo plazo? ¿Qué rendimientos son

posibles a largo plazo en una inversión que prometa seguridad en el

capital invertido? Servidor cree que a largo

plazo, a esos 25-30 años, un 5% es posible. Servidor ha dicho bien "posible", porque seguras al 100% o casi hay muy pocas cosas, como por ejemplo, la muerte y las comisiones, y a largo plazo la inflación. Un 10% es todo en éxito.

El más difícil todavía está reservado a aquellos que dedican en cuerpo y

alma su vida a la inversión. El Inversor Castellano cultiva la virtud de la Humildad y entiende que el no puede aspirar al mismo rendimiento de aquellos que dedican todo su tiempo a invertir. Discutiremos en próximos capítulos el

rendimiento que el Discípulo Aventajado, Don Warren, ha conseguido a lo

largo de los últimos 50 años.

Servidor cree que es posible que alguien tenga mucha

Paciencia e invierta a largo plazo

en aquellas inversiones que no tienen riesgo como por ejemplo bonos o renta fija. Ese inversor tendrá el tiempo,

pero no el rendimiento y vivirá pendiente de la inflación. Es

también posible que un inversor obtenga grandes rendimientos durante una serie

de años aunque puede que asumiendo riesgos e invirtiendo en operaciones

que no dejarián dormir al Inversor Castellano.

Servidor cree que la virtud de la Paciencia se puede cultivar y que el

hombre-mujer medio-normal-común lo puede hacer. Y es que lo hace aunque no se

de cuenta. El hombre-mujer medio-normal-común cotiza en un plan de

pensiones estatal o tiene su propio plan de pensiones. Uno comienza a trabajar y

paga, o pagan por él, cotizaciones que sirven a asegurarle una pensión dentro

de muchos años. Puede incluso que el hombre-mujer medio-normal-común no

tenga la elección de no cotizar. Hay

casos en los que los gobiernos ofrecen ventajas fiscales para que

el hombre-mujer medio-normal-común construyan un ahorro extra para sus

pensiones. Hay casos donde las pensiones gubernamentales son escasas y las

empresas ofrecen a sus empleados como beneficio un plan de pensiones. En

cualquier caso, el hombre-mujer medio-normal-común acepta de muy buen grado

olvidarse de esos dinerillos hasta que se jubile, lo cual en muchos casos puede

significar facilmente esos 25 o 30 años que El Inversor Castellano

considera como largo plazo.

A partir de ahora cuando hablemos de interés o de

rendimiento sin especificar asumiremos que estamos hablando de interés o

rendimiento compuesto. Cuando nos refiramos al rendimiento adecuado de la

tercera parte de la definición de inversión hablaremos de interés o rendimiento compuesto. A partir de ahora hablaremos también

con más propiedad. Cuando nos refiramos a un rendimiento A o B especificaremos

si tiene en cuenta o no la inflación del 2% que vamos a considerar en nuestras

aventuras económico-financieras.

El próximo post va a ser un resumen de todo lo que

hemos discutido hasta el día de hoy. A partir de ahí comenzaremos a introducir

conceptos de contabilidad y finanzas que necesitaremos para profundizar en la definición de aquellos

negocios que vamos a considerar como extraordinarios.

Saludos

Comentarios y preguntas a

Para subscribirse por email pinchar aquí:

AVISO DE EXENCION DE RESPONSABILIDAD. No soy un asesor financiero ni inversor profesional ni tampoco asesor fiscal. Los objetivos de este blog son simplemente educativos y/o de entretenimiento. No me hago responsable de las pérdidas sufridas por inversiones ajenas. A menos que se asegure sus inversiones, estas pueden perder valor. Por favor, le ruego consulte con un inversor profesional y/o fiscal antes de invertir su dinero. Cualquier transacción que publique, o empresa que mencione, no debe ser interpretada como una recomendación de compra o venta.

POLÍTICA DE PRIVACIDAD. Este blog no recoge ninguna información personal excepto la que está libremente compartida públicamente a través de comentarios u otros medios.